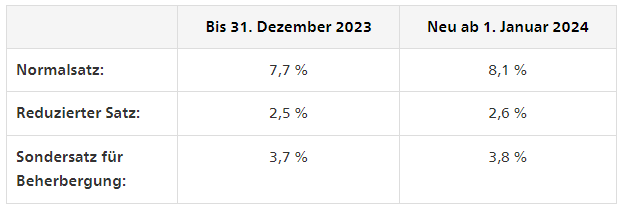

Auf den 1. Januar 2024 werden die Mehrwertsteuersätze wie folgt erhöht:

Wenn Sie als Unternehmen einen steuerbaren Jahresumsatz (inkl. MwSt.) von unter CHF 5,024 Mio. machen, lohnt es sich weiterzulesen.

Auswirkungen auf die Saldosteuersätze

Saldosteuersätze sind Branchensätze, welche kleineren und mittleren Unternehmen die Abrechnung der Mehrwertsteuer vereinfachen, indem sie ihre Steuerschuld mit einem pauschalen Satz berechnen können. Der Vorteil der Saldosteuermethode liegt in einer massiven Vereinfachung der MwSt.-Abrechnung und je nach Struktur der Ausgaben und Investitionen auch in einer monetären Ersparnis. Die Saldosteuersätze sind nach Branchen und Tätigkeit definiert. Diese finden Sie, in der Verordnung über die Höhe der Saldosteuersätze nach Branchen und Tätigkeiten.

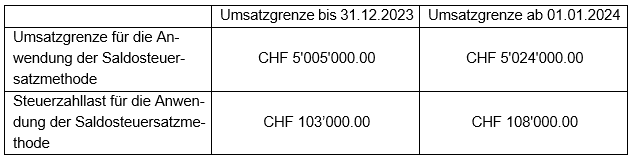

Ab dem 01.01.2024 wird die Umsatzgrenze für die Anwendung der Saldosteuersatzmethode erhöht. Neu wird vorausgesetzt, dass das Unternehmen, einen steuerbaren Jahresumsatz (inkl. MwSt.) von höchstens CHF 5,024 Mio. und eine geschuldete Steuer von höchstens CHF 108’000 pro Jahr hat (dieser Wert wird durch Multiplikation des gesamten steuerpflichtigen Umsatzes mit dem für die betreffende Branche oder Tätigkeit geltenden Gleichgewichtssatz berechnet).

Auch die Saldosteuersätze nach Branchen und Tätigkeiten werden angepasst. Für den klassischen Handel mit Gütern, die zum Normalsatz besteuert werden, erhöht er sich von 2.0% auf 2.1%. Für solche mit reduziertem Sondersatz verbleibt er bei 0.6%. Den für Ihre Teilbranche geltende Saldosteuersatz können Sie hier abrufen: https://www.fedlex.admin.ch/eli/oc/2023/18/de

Kleinen und mittleren Unternehmen empfehlen wir zu prüfen, ob sich ein Wechsel von der effektiven zur Saldosteuer-Methode oder umgekehrt unter den neuen Umständen lohnt.

Autor: RA lic. iur. Severin Pflüger, stv. Geschäftsführer HANDELSVERBAND.swiss