Import One Stop Shop (IOSS)

Die EU macht vorwärts im Abbau von Bürokratie für den innereuropäischen Cross Border Warenverkehr im E-Commerce. Ab dem 1. Juli 2021 wird eine Reihe von Änderungen der Richtlinie 2006/112/EG (im Folgenden „MwSt-Richtlinie“) wirksam, die sich auch auf die Mehrwertsteuervorschriften für den grenzüberschreitenden elektronischen Geschäftsverkehr zwischen Unternehmen und Konsumenten auswirken.

Falls Sie als B2C-Händler aus der Schweiz in die EU verkaufen, konsultieren Sie die offizielle Website der Europäischen Union!

Wichtigste Änderungen:

- Der bisher bestehende Schwellenwert für innergemeinschaftliche Fernverkäufe von Gegenständen wird abgeschafft und durch einen neuen unionsweiten Schwellenwert von 10’000 EUR ersetzt. Einfuhren werden ab dem ersten Umsatz-Euro MWST-pflichtig.

- Die Mehrwertsteuerbefreiung für die Einfuhr von Kleinsendungen mit einem Wert von bis zu 22 EUR wird abgeschafft. Es wird eine neue Sonderregelung für Fernverkäufe von aus Drittgebieten oder Drittländern eingeführten Gegenständen mit einem Wert von bis zu 150 EUR geschaffen, die als einzige Anlaufstelle für die Einfuhr (Import One Stop Shop – IOSS) bezeichnet wird.

… oder: Die Zeit der Mehrwertsteuerumgehung scheint vorbei, ein neues MWST-Regime hält Einzug.

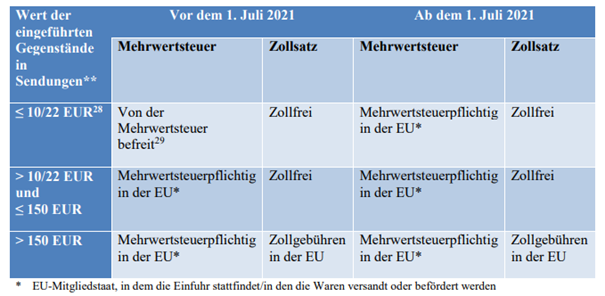

Die Veränderungen für «Importeure» lassen sich an folgender Tabelle aufzeigen:

!

!

Warenwertgrenze ist relevant

Der Schweizer Händler kann lediglich Sendungen mit einem Warenwert von max. 150 € im IOSS anmelden und damit verschicken. Sendungen, die diesen Wert übersteigen, dürfen nicht via Import One Stop Shop verschickt werden, sie brauchen eine andere Lösung.

Was müssen Händler unternehmen, welche aus der Schweiz oder anderen Drittländern in die EU importieren?

- Als Erstes muss sich ein Schweizer Händler dafür registrieren und IOSS Nummer beantragen. Diese Registrierung kann er allerdings nicht selbst vornehmen, dafür benötigt er einen in der EU ansässigen Fiskalvertreter. Dieser wird den Schweizer Händler beim Import One Stop Shop registrieren und für die monatliche europäische Mehrwertsteuer-Abrechnung und -Bezahlung zuständig sein.

- Die Einfuhranmeldung muss ab 1.7.2021 elektronisch erfolgen – entsprechend ist das Gespräch mit Ihrem Ausfuhr-Transporteur zu suchen.

- Die MWST des jeweiligen Zielland muss ab 1. Juli 2021 dem Kunden direkt in Rechnung gestellt werden => IT-Anpassungen