Import One Stop Shop (IOSS)

L’UE progresse dans la réduction des formalités administratives pour le commerce transfrontalier intra-européen. À partir du 1er juillet 2021, un certain nombre de modifications apportées à la directive 2006/112/CE (la « directive TVA ») commenceront à s’appliquer ce qui aura des répercussions sur les règles de TVA régissant les activités de commerce électronique transfrontières entre entreprises et consommateurs (B2C).

Si vous êtes un commerçant B2C vendant de la Suisse vers l’UE, veuillez visiter le site web officiel de l’Union européenne !

Les principaux changements :

- Le seuil actuellement applicable aux ventes à distance intracommunautaires de biens sera supprimé et remplacé par un nouveau seuil de 10 000 EUR applicable à l’échelle de l’UE. Les importations sont soumises à la TVA dès le premier euro de chiffre d’affaires.

- L’exonération de la TVA à l’importation de petits envois d’une valeur maximale de 22 EUR sera supprimée et un nouveau régime particulier pour les ventes à distance de biens importés de territoires tiers ou de pays tiers d’une valeur intrinsèque ne dépassant pas 150 EUR sera créé et baptisé « guichet unique pour les importations » (IOSS) ;

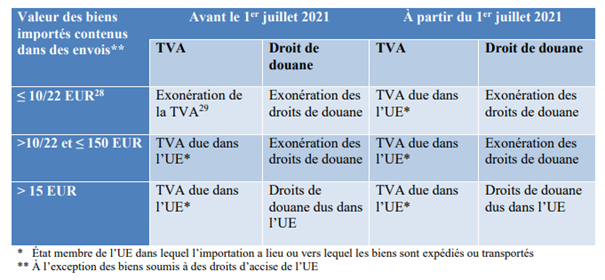

Les changements pour les « importateurs » sont présentés dans le tableau suivant :

La limite de la valeur des marchandises est pertinente

Les commerçants suisses ne peuvent enregistrer et envoyer par l’IOSS que les envois d’une valeur de marchandises de 150 € maximum. Les envois dépassant cette valeur ne peuvent pas être envoyés via Import One Stop Shop, ils nécessitent une autre solution.

Que doivent faire les commerçants qui importent de la Suisse ou d’autres pays tiers dans l’UE ?

- Tout d’abord, les commerçants suisses doivent s’enregistrer et demander un numéro IOSS. Toutefois, le commerçant ne peut pas procéder lui-même à cet enregistrement ; il a besoin pour cela d’un représentant fiscal établi dans l’UE. Ce représentant enregistrera le commerçant suisse auprès du guichet unique d’importation et sera responsable de la facturation et du paiement mensuels de la TVA européenne.

- La déclaration d’importation doit être faite par voie électronique – en conséquence, la discussion avec votre transporteur d’exportation est à rechercher.

- A partir du 1er juillet 2021, la TVA du pays de destination respectif doit être facturée directement au client => adaptations informatiques