Die Hauptabteilung MWST der Eidg. Steuerverwaltung (ESTV) hat den Entwurf der Praxisfestlegung zum Thema «Elektronische Plattformen» in die Konsultation gegeben. Sie können den Entwurf hier als PDF downloaden.

Die Praxisfestlegung setzt die neue gesetzliche Bestimmung zur Besteuerung von Online-Plattformen, die anlässlich der Teilrevision des Mehrwertsteuergesetzes von 2023 vom Parlament beschlossen wurde, in die Praxis um. In- und ausländische elektronische Plattformen unterliegen neu in der Schweiz der Steuerpflicht bei der MWST, insoweit die Plattformen Verkäufe von Gegenständen (Waren) ermöglichen. Plattformen, über die Dienstleistungen verkauft werden, sind aktuell nicht betroffen.

Wichtige Punkte und Verlinkungen:

1.1 Grundsatz (Art. 20a MWSTG):

In der Regel gilt eine Leistung als von derjenigen Person erbracht, die nach aussen als Leistungserbringerin auftritt (Art. 20 Abs. 1 MWSTG). Wenn mehrere Personen als Leistungserbringerinnen in Frage kommen (insbesondere bei Dreiparteienverhältnissen), wird die Leistung derjenigen Person zugerechnet, die im eigenen Namen als Leistungserbringerin auftritt. Dies gilt auch dann, wenn eine Person im Rahmen einer indirekten Stellvertretung für einen Dritten handelt (Art. 20 Abs. 3 MWSTG).

Vgl. zur Leistungszuordnung MWST-Info Steuerobjekt.

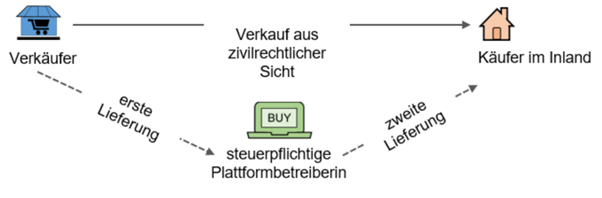

Abweichend davon sind Verkäufe, bei denen Verkäufer und Käufer zu einem Vertragsabschluss auf einer elektronischen Plattform (Art. 3 Bst. l MWSTG) zusammengebracht werden, mehrwertsteuerlich gemäss Artikel 20a MWSTG der Plattformbetreiberin als Leistungserbringerin zuzuordnen (zum Begriff der Plattformbetreiberin Ziff. 1.2). Aus Sicht der Mehrwertsteuer bestehen – sofern die Voraussetzungen von Artikel 20a MWSTG erfüllt sind – zwei Lieferungen:

- Eine erste Lieferung vom Verkäufer an die Plattformbetreiberin; und

- eine zweite Lieferung von der Plattformbetreiberin an den Käufer.

3.1 Anmeldepflicht (Art. 66 Abs. 1 MWSTG):

Ist eine Plattformbetreiberin steuerpflichtig, muss sich unaufgefordert innert 30 Tagen nach der Steuerpflicht mittels Onlineformular bei der ESTV anmelden (www.estv.admin.ch)

Informationen sind in der MWST-Info Steuerpflicht zu finden.

3.2 Abrechnungspflicht (Art. 71 Abs. und Art. 86 Abs. 1 MWSTG):

Die Mehrwertsteuerabrechnung erfolgt online mittels der Mehrwertsteuerabrechnung Pro

Nähere Informationen enthalt die MWST-Info Abrechnung und Steuerentrichtung

Wir halten Sie weiterhin auf dem Laufenden.