1. Referat von Luca Giuriato, Gfk Schweiz: Detailhandel Schweiz

Das Marktforschungsinstitut GfK konnte bei den Schweizerinnen und Schweizern nachhaltige Veränderungen in den Konsumgewohnheiten feststellen, welche während den COVID-19-Lockdowns angestossen wurden, sich jedoch auch nach beiden Lockdowns nachhaltig verändert haben. Als Haupttrend beim Konsumverhalten ist erkennbar, dass vermehrt Produkte angefragt werden, welche es ermöglichen einen gesunden Lebensstil zu führen. Auch wird eine beschleunigte Digitalisierung bei älteren Altersgruppen wahrgenommen. Hinzu kommt, dass das Home Office weiterhin wichtig ist; das zeigt sich, dass durch das vermehrte Kochen zu Hause und derBedarf nach elektronischen Geräten, wie im Vorjahr starkzugenommen hat.

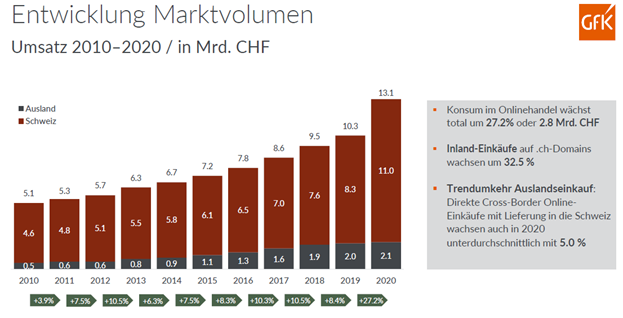

Der Detailhandel hat im 2020 eine Veränderung im Vergleich zum Vorjahr in der Höhe von 2.6% verzeichnet. Darunter haben mehrheitlich die grosse Lebensmittelunternehmen wie Migros, Coop, Denner und Volg, aber auch der Onlinehandel, getrieben von Digitec-Galaxus, profitiert. Der Onlinekonsum hat allgemein einen Wachstum von 27.2% verzeichnet, wobei dieser auf die ca. 84% von den inländischen Einkäufen zurückzuführen ist.

Der Detailhandel hat im 2020 eine Veränderung im Vergleich zum Vorjahr in der Höhe von 2.6% verzeichnet. Darunter haben mehrheitlich die grosse Lebensmittelunternehmen wie Migros, Coop, Denner und Volg, aber auch der Onlinehandel, getrieben von Digitec-Galaxus, profitiert. Der Onlinekonsum hat allgemein einen Wachstum von 27.2% verzeichnet, wobei dieser auf die ca. 84% von den inländischen Einkäufen zurückzuführen ist.

Abb. 1: Entwicklung Marktvolumen der Schweiz, Onlinehandel, Quelle: GfK Switzerland AG

Der Gfk Marktmonitor (Periode: Januar bis August 2021) brachte darüber hinaus die folgenden Ergebnisse zu Tage:

- Total Umsätze der beobachteten Unternehmen nahmen in diesem Zeitrahmen um 3.4% zu; allerdings verzeichnet der August 2021 eine Veränderung von minus 2.3% im Vergleich zum Vorjahr.

- Es liegt eine erhöhte Nachfrage nach Produkten und Dienstleistungen vor, welche durch das veränderte Konsumverhalten getrieben, zu Hause konsumiert werden können, wie bespielsweise Home Office Bedarf, Sportartikel und Lebensmittel.

- Geschäfte in Shoppingcentern entwickeln sich per Juli 2021 besser als die anderen Geschäfte. Dies vor allem wegen des langsam wieder aufsteigenden Bedarfs nach Bekleidung.

Aufgrund der vorgenommenen Analyse des Marktforschungsinstitut GfK wird erwartet, dass sich diese Veränderungen nachhaltig auf den Detailhandel auswirken werden, allerdings gibt es einen Nachholfbedarf bei Auslandsreisen, wodurch Konsumenten dazu bewegt werden, vermehrt Auslandseinkäufe zu tätigen als bisher während der Pandemie.

Wichtig für den Konsument sei gemäss GfK Schweiz die Verfügbarkeit von Waren; sogar noch wichtiger als der Preis eines Gutes. Dies sei für die Jahre 2021 und 2022 deshalb relevant, da zurzeit von China aus Rohstoffmängel und Logistikverzögerungen vorliegen.

2. Referat von Alessandro Bee, Chief Investment Office, UBS Schweiz: Ausblick für die Konjunktur und den Detailhandel (September 2021)

2.1 Drei makroökonomische Szenarien

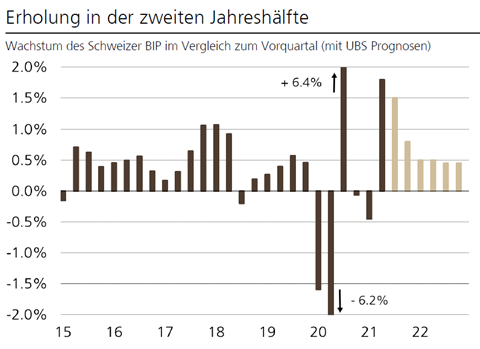

Die drei makroökonomischen Szenarien der UBS drehen sich um den wirtschaftlichen Wachstum der Schweiz, der Inflation und der Geldpolitik der Nationalbank. Einflussfaktoren sind die Entwicklung der COVID-19 Impfbereitschaft sowie den behördlichen Massnahmen, die Lieferverzögerungen aus China sowie die Entwicklungen der BIP. Je nach Entwicklung dieser Konjunkturrisiken, ist in der Schweiz mit einer BIP-Erholung auf das Niveau von 2019 ab Ende 2021 (optimistisches Szenario), 2022 (mittleres Szenario) oder erst nach 2022 (pessimistisches Szenario) zu rechnen. Die Schweiz hat sich von der Rezession 2020 sehr gut erholt, weshalb die UBS zum aktuellen Zeitpunkt vom mittleren Szenario ausgeht. Für das Jahr 2021 wird bei diesem Szenario davon ausgegangen, dass das BIP per Ende 2021 bereits wieder um 3.2% wachsen wird, womit für 2022 mit einer robusten Erholung des gesamtwirtschaftlichen Outputs gerechnet werden kann und das Niveau von 2019 wieder erreicht werden dürfte (vgl. Abb. 1).

Abb. 2: Wachstum des Schweizer BIP im Vergleich zum Vorquartal (mit UBS Prognosen), Quelle: UBS WM CIO, Macrobond

2.2 Entwicklung des EUR/CHF-Wechselkurses

Berechnet man den EUR/CHF-Wechselkurs aufgrund des Konzepts der Kaufkraftparität, so würde dieser aktuell bei rund CHF 1.15 pro Euro liegen. Die UBS erwartet jedoch, dass der Franken kurz- bis mittelfristig auf dem Niveau von CHF 1.10 überbewertet bleiben wird, da der Schweizer Franken, aufgrund der nach wie vor bestehenden Unsicherheiten, als sicherer Hafen gefragt sein wird und sich daher nur zögerlich in Richtung Kaufkraftparität entwickeln wird. Längerfristig dürfte sich, nach der Prognose der UBS, auch der faire Wert (Kaufkraftparität) eines Euros zum Schweizer Franken auf das Niveau von CHF 1.10 hin bewegen, womit der faire Wert und der gehandelte Wechselkurs nicht mehr stark voneinander abweichen würden.

2.3 Verlauf der COVID-19 Pandemie

Nach Einführung eines Impfstoffes gegen COVID-19 geht die Pandemie nach etwa 18 Monate in die Erholungsphase über. Die UBS rechnet mit noch 2-3 Quartalen zur Erholung der globalen und schweizerischen Wirtschaft, bis der Stand wie vor der Pandemie erreicht wird. Risiken allerdings gibt es weiterhin: Es könnten sich Mutatationen des Coronavirus entwickeln, welche nicht vom Impfstoff geschützt sind, oder es könnte zu einem Plateau in der Impfbereitschaft kommen, was wieder zu staatlichen Massnahmen, wie beispielsweise Schliessungen, führen könnte.

2.4 Lieferverzögerungen aus China

Ursachen der Lieferverzögerungen und Rohstoffmängel aus China ergeben sich zum grössten Teil aus der Pandemie. Einerseits musste seit Wiedereröffnung der Grenzen die Weltwirtschaft von 0 auf 100 gestartet werden, andererseits entstehen durch regelmässige Coronavirus-Ansteckungen Lieferkettenstaus. Eines ist jedoch sicher: die Weltwirtschaft durchläuft zurzeit eine Rekaliberation, welche sicherlich noch weitere Quartale beanspruchen wird.

2.5 Inflation

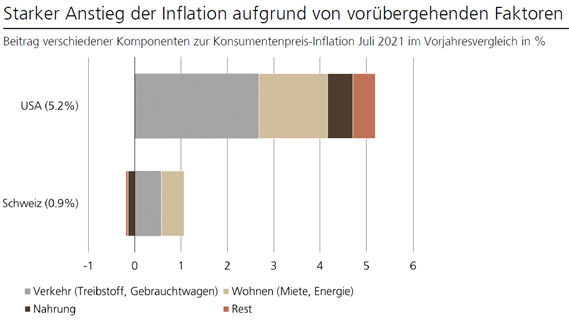

Verglichen mit 2020 liegt per Juli 2021 ein starker Anstieg der Inflation in den USA (5.2%) sowie in der Schweiz (0.9%) vor. Getrieben wird die Inflation von erhöhten Preisen im Bereich Verkehr, Miete, Treibstoff und Nahrung. Allerdings geht die UBS davon aus, dass diese Faktoren auf die Pandemie zurückzuführen und deshalb vorübergehend sind. Die UBS geht davon aus, dass in den USA die Inflationsrate für Dienstleistungen auch während der Pandemie konstant geblieben ist, dies im Vergleich zu Güter, welche in den letzten 12 Monaten eine starke Inflationsentwicklung durchlaufen sind.

Abb. 3: Inflationsvergleich USA – Schweiz per Juli 2021, Quelle: UBS WM CIO, Macrobond

2.6 Geldpolitik

Die Leitzinsen der SNB dürften per Ende 2021 sowie im Jahre 2022 stabil bleiben. Das heisst, die negativen Zinsen bleiben in der Schweiz weiterhin bestehen. In den nächsten paar Monaten dürften allerdings Anleihen wieder auslaufen, was als Schritt zu einer restrikiveren Politik genutzt wird.

2.7 Entwicklung der Detailhandelsumsätze

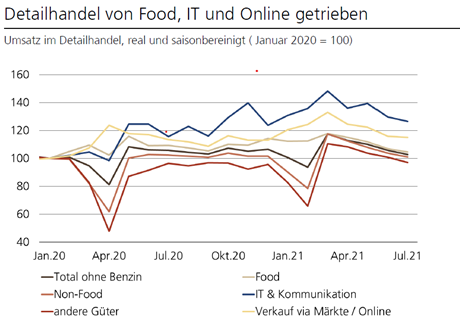

Über den Zeitraum des 4. Quartals 2019 bis zum 2. Quartal 2021 betrachtet, hat der Detailhandel einen Wachstum von rund 9% verzeichnet, womit der Detailhandel neben der Pharmabranche im Branchenvergleich am zweitbesten abgeschnitten hat. Betrachtet man die Detailhandelsumsätze detaillierter, so stellt man fest, dass der Detailhandel sich nach dem Lockdown im Mai und Juni 2020 wieder gut erholt hat. Dies ist primär darauf zurückzuführen, dass sich die Massnahmen des Bundes (i.e. COVID-19-Überbrückungskredite sowie Ausdehnung von Kurzarbeit) konsum-stützend ausgewirkt haben und die Konsumenten nach den beiden Lockdowns bei einer Reihe von Produkten «Nachholfbedarf» hatten. Die Detailhandelsbranche hat sich seit Januar 2020 während der Pandemie als Ganzes «antizyklisch» verhalten, vor allem die Bereiche IT & Kommunikation sowie der Onlinehandel haben gut abgeschnitten.

Abb. 4: Entwicklung der Detaihandelsumsätze nach Kategorien Jan 2020 – Juli 2021 (Quelle: BFS, UBS GWM CIO).

Bei einem Vergleich der Verwendung des verfügbaren Einkommens von 2015-2017 mit 2020/2020 wurde festgestellt, dass Haushalte während der Pandemie viel mehr Geld gespart haben, da Konsumenten und Konsumentinnen ihr Geld nicht wie gewöhnlich ausgeben konnten. Es stellt sich die Frage, was nun mit dem eingesparten Geld geschehen wird. Die UBS geht davon aus, dass ein Teil des gesparten Geldes wieder in den Detailhandel und ein Teil in den Immobilisensektor einfliessen wird.