Beitrag von David Morant, Carpathia AG publiziert auf blog.carpathia.ch

Anfang November wurden die Nielsen Markt Monitor Zahlen und letzte Woche die Daten des Distanzhandelsmonitors (in Zusammenarbeit mit dem HANDELSVERBAND.swiss) für die ersten drei Quartale 2025 publiziert.

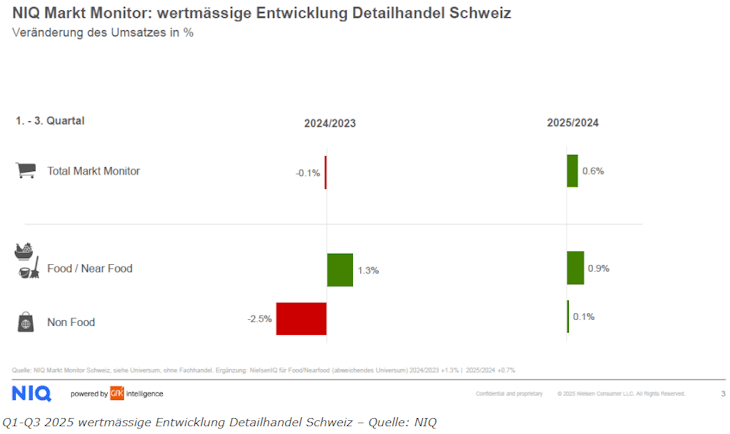

Der Schweizer Detailhandel (on- und offline) hat sich in den ersten neun Monaten des Jahres mit einem nominalen Umsatzzuwachs von 0.6% leicht positiv entwickelt. Das Teilsegment Food / Near Food liegt 0.9% im Plus, Non Food hat 0.1% gewonnen. Im Vergleich zum Q3 des Vorjahres waren die Monate Juli, August und September im 2025 stärker, sodass gegenüber den ersten sechs Monaten Food / Nearfood 0.2 Prozentpunkte und Non Food 0.3 Prozentpunkte zulegen können. Das Segment Non Food schafft damit den Sprung in die Wachstumszone, nachdem im ersten Halbjahr noch ein Minus von 0.2% zu Buche schlug.

Der negative Kalendereffekt aufgrund des Schaltjahres 2024 beträgt auf Ende September noch -0.5%. Zusätzlich um die Inflationsrate von 0.2% bereinigt, verbleibt der Detailhandel real jedoch bei einem Plus von 0.9%.

Gemäss Silke Volejnik, Retail Leader NielsenIQ Switzerland, sei der solide Umsatzanstieg im Food-Bereich gleichermassen preis- wie mengengetrieben. Süsswaren und Snacks legten umsatzmässig am stärksten zu, vor allem aufgrund deutlicher Preiserhöhungen. Weiter zulegen konnten die Segmente Tiefkühl- und Frischprodukte, dies aufgrund einer stärkeren Nachfrage. Positiv hervorzuheben sind Metzgereiprodukte, Milchprodukte und Früchte. Die Kategorie Gemüse zeigte eine negative Entwicklung.

Die Nonfood-Märkte kommentiert Frau Volejnik wie folgt:

« Die Nonfood-Märkte zeigen insgesamt eine stabile Entwicklung mit Wachstum in Segmenten wie Freizeit, DIY und Heimelektronik. Gleichzeitig ist der Fashion-Bereich weiterhin unter Druck und verzeichnet einen Umsatzrückgang. »

Freizeit liegt beim kumulierten Wachstum an der Spitze. DIY, Spielwaren und Sport können die starke Entwicklung des ersten Halbjahres fortsetzen. Dauerbrenner im Segment Sport sind Sporternährung, Laufbänder, Hanteln, Trekkingbikes, Radsporthartwaren und – zubehör. Das Pendel im Q3 auf seine Seite ziehen konnte Heimelektronik, dank den Kategorien Computer, Notebooks und Videospielkonsolen. Ein Renner sind zudem Staubsauger Roboter. Negativ ist die Entwicklung weiterhin im volumenstarken Fashion-Segment.

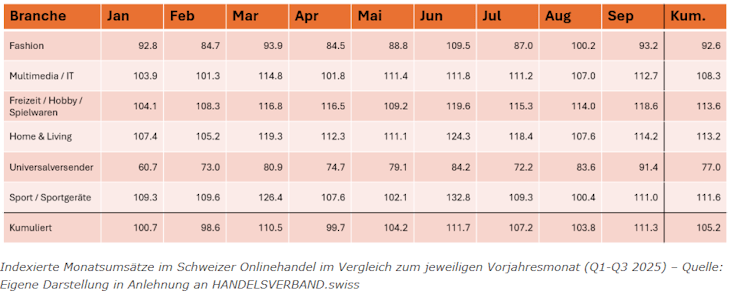

Stark entwickelt sich gemäss Nielsen der Onlinehandel mit +9% (1. Halbjahr +8%). Detailliertere Einblicke in die einzelnen Warengruppen bietet der Distanzhandelsmonitor. Dieser weist für die ersten neun Monate ein schwächeres Wachstum von kumuliert 5.2% aus. Wachstumshemmend wirken der grösste Teilmarkt Fashion mit einem Minus von 7.4%, sowie das Segment der Universalversender, das ebenfalls unter einer schwachen Fashion-Nachfrage leidet (-23%). Zu beachten ist, dass in diesen Zahlen die grossen Anbieter Zalando, About You, Temu und Shein nicht inkludiert sind.. Diese vier haben jedoch zulegen können und sorgen dafür, dass der Bekleidungs-Onlinehandel an Schweizer Lieferadressen in Wirklichkeit nicht rückläufig, sondern eher wachsend verläuft. Gewinner sind jedoch nicht lokale Anbieter, sondern internationale Plattformen.

Mit über 10% Wachstum erfreulich entwickeln sich die Segmente Freizeit / Hobby / Spielwaren, Home & Living und Sport / Sportgeräte. Nach neun Monaten zeichnet sich Online für das Jahr 2025 das stärkste Plus seit dem Jahr 2021 ab.