Die diesjährige Konjunkturtagung fand am 28. September 2023 statt und umfasste zwei Hauptblöcke.

Im ersten Teil präsentierte das Marktforschungsinstitut GfK ein umfassendes Status Update zum Schweizer Detailhandel. Anschliessend hat der Gastreferent der UBS, Herr Florian Germanier, die Teilnehmer durch einen Ausblick auf die Konjunkturentwicklung mit einem Augenmerk auf die Situation im Detailhandel geführt. Die Kernaussagen dieser beiden äusserst aufschlussreichen Beiträge, haben wir für Sie nachfolgende zusammengefasst.

Im zweiten Teil der Tagung führten Geschäftsleitungsmitglieder einzelner Verbandsmitglieder als Branchenvertreter durch die Entwicklung des Geschäftsganges ihrer jeweiligen Branche und zeigten den Umgang mit den aktuellen Herausforderungen auf. Folgende fünf Referenten bereicherten die Tagung mit ihrem Branchenwissen:

-

- E-Commerce: Ouso Atrache, Leiter Geschäftskunden Competec, BRACK.ch

- Einrichtungsmarkt: Paul Holaschke, CEO, Möbel Pfister AG

- Reisen, Tourismus: Annette Kreczy, Chief Sales Officer, DER Touristik Suisse AG

- Bekleidung: Reto Senti, Chief Digital Officer, PKZ

- Detailhandel: Sandra Freund, Geschäftsführerin, SF Retail AG

- Fachmärkte: Roland Seiler, Head of Do it + Garden, Migros Fachmarkt AG

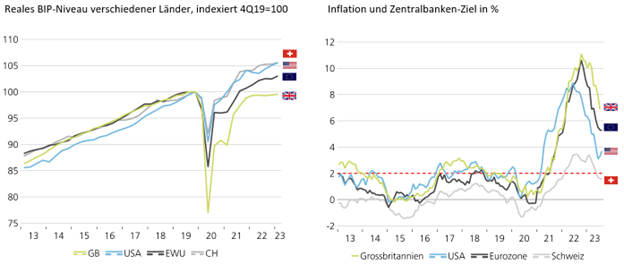

1. Rückblick: Wirtschaftswachstum und Inflationsentwicklung

Die Bruttoinlandprodukte der meisten Staaten haben das Niveau vor der Pandemie deutlich überschritten, wobei sich die Schweiz im direkten Vergleich zu den USA, EU und GB noch immer besser entwickelt hat. Gleichzeitig ist eine hohe Inflationsrate zu verzeichnen, welche seinen Höhepunkt Mitte/Ende des Jahres 2022 erreichte und inzwischen wieder sank. Die Inflation führte wiederum zur Steigerung der Leitzinsen durch die Nationalbanken.

Quelle: Macrobond, UBS GWM CIO

Die Vergangenheit zeigte, dass Leitzinsanhebungen oft zu Rezessionen führten, jedoch nicht zwangsläufig. Insofern heisst es abwarten und schauen, wie sich die Situation entwickelt.

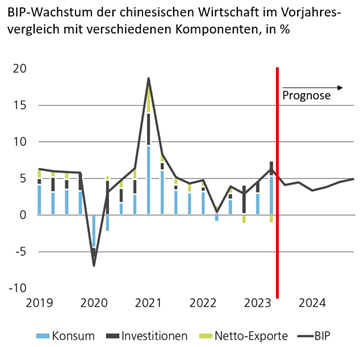

2. China’s «Erholung» enttäuscht

Nach der letztjährigen guten Prognose enttäuschen die aktuellen Zahlen Chinas. Insbesondere die Netto-Exporte liegen seit Jahresbeginn im Minus. Auch die Immobilienkennzahlen liegen seit 2012 so tief wie noch nie. Die Konsumzahlen hingegen befinden sich auf einem erfreulichen Aufschwung.

Quelle: Macrobond, UBS GWM CIO

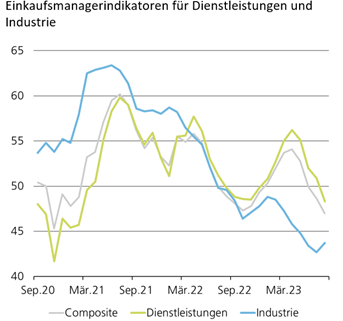

3. Europa

Letzten Winter waren die Energiekosten die grösste Belastung für die europäische Wirtschaft. Der Füllstand der EU-Gasspeicher zeigt sich heute erfreulich hoch. Im laufenden Jahr liegen diese weit über dem Durchschnitt und haben das Maximum seit dem Jahr 2011 erreicht bzw. zwischenzeitlich sogar überholt. Vor diesem Hintergrund wird eine Rezession auf Grund von Energieknappheit eher als unwahrscheinlich erachtet.

Die Industrie konnte sich seit dem Rückgang ab Mitte 2021 noch nicht erholen. Eher im Gegenteil befindet diese sich seit Mitte 2020 am absoluten Tiefpunkt.

Quelle: Macrobond, UBS GWM CIO

4. Situation in der Schweiz

Die schwache Auslanddynamik wirkt sich stark auf die Schweizer Wirtschaft aus. Insbesondere der Import liegt im 2. Quartal des laufenden Jahres mit -7% im Vergleich zum Vorjahresquartal sehr tief. Der Privatkonsum hingegen ist im Vorquartalsvergleich um 0.4% gestiegen. Der Schweizer Einkaufsmanagerindex (PMI) ist sowohl für die Industrie als auch für Dienstleister gesunken. Hingegen zeigt sich der Schweizer Konsum aber robust. Insbesondere im Vergleich zu Deutschland steht die Schweiz sehr gut da. Der reale Konsum ist in Deutschland im Vergleich zum Vorjahresquartal um mehr als 1% gesunken ist, während die Schweiz eine Steigerung von 2% verzeichnen kann.

Die Zahlen des Detailhandels sind dieses Jahr zwar leicht rückläufig, liegen allerdings noch immer weit über dem Vorpandemieniveau. Im Vergleich zum Jahr 2019 ist der Umsatz im Detailhandel der Nahrungsmittel um 6%, derjenige der Nicht-Nahrungsmittel sogar um 8% gestiegen. Die sehr tiefe Arbeitslosenquote hat mit Sicherheit konsumstützenden Einfluss.

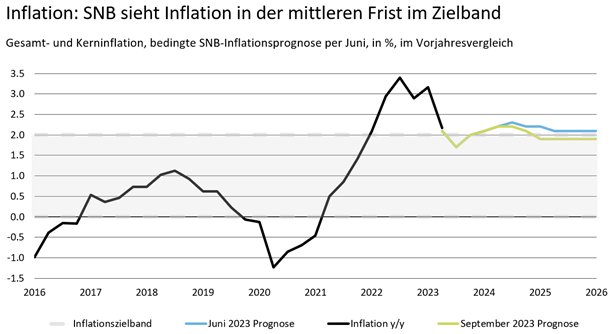

5. Geldpolitik

Die Schweizer Nationalbank prognostiziert die Inflation im Vergleich zu ihrer Prognose im Juni 2023 mittelfristig im Zielband.

Quelle: Macrobond, UBS GWM CIO

Die SNB- und EZB-Leitzinsen sind im Vergleich zu den vergangenen Jahren rasant angestiegen. Es wird davon ausgegangen, dass der Zinshöhepunkt erreicht ist und ein leichter Rückgang prognostiziert. Voraussetzungen für tiefere Leitzinsen sind stets, dass die EZB-Leitzinsen und die Inflation zurückgehen. Erst dann wird auch der SNB-Leitzins zurückgehen können. Dennoch ist die Inflation im Ausland weitaus höher als in der Schweiz. Im Vorjahresvergleich liegt der Höchststand der Nahrungsmittelinflation im Euroraum bei 17.9%, in der Schweiz dagegen bei 6.8%.

Der Schweizer Franken war im Jahr 2022 so stark wie schon lange nicht mehr. Im vorgenannten Jahr konnten wir die stärkste Aufwertung gegenüber dem Euro seit 2015 verzeichnen. Insbesondere auch im Vorjahresvergleich, wo sich der effektive Wechselkursindex im Euroraum im Minus befand, liegt dieser nun mit über 6% sehr hoch.

6. Aktuelle Herausforderungen

So langsam kann bei den Lieferengpässen eine Entspannung verzeichnet werden.

Unternehmen haben zurzeit enorme Probleme offene Stellen zu besetzen. 80% der Unternehmen bejahen die Frage, ob ihr Unternehmen Probleme erkennt, offene Stellen zu besetzen. Im Vergleich zum Jahr 2021 sind dies rund 14% mehr Unternehmen als im 2022. Dem Arbeitskräftemangel begegnen die Unternehmen mit Massnahmen wie die Attraktivität ihres Unternehmens zu steigern, ältere Arbeitnehmende im Arbeitsprozess zu behalten oder Teilzeitarbeitende zu höheren Pensen zu motivieren versuchen.

Autor: RA lic. iur. Severin Pflüger, stv. Geschäftsführer HANDELSVERBAND.swiss