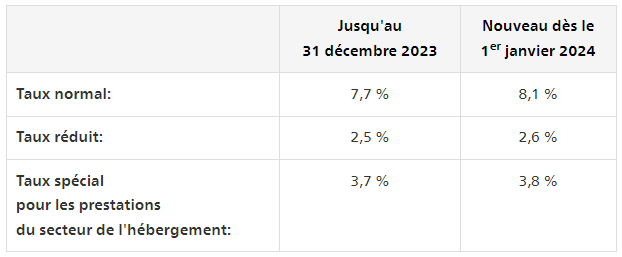

Dès le 1er janvier 2024 les taux d’impôt TVA seront relevés comme suit :

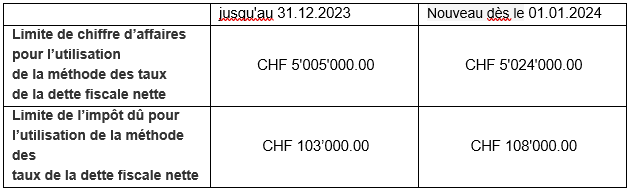

Si votre entreprise réalise un chiffre d’affaires annuel imposable (TVA comprise) inférieur à 5,024 millions de CHF, cela vaut la peine de lire la suite.

Conséquences sur les taux de la dette fiscale nette

Les taux de la dette fiscale nette sont des taux sectoriels qui simplifient le décompte de la TVA pour les petites et moyennes entreprises en leur permettant de calculer leur dette fiscale à l’aide d’un taux forfaitaire. L’avantage de la méthode de la dette fiscale nette réside dans une simplification massive du décompte de la TVA et, selon la structure des dépenses et des investissements, dans une économie monétaire. Les taux de la dette fiscale nette sont définis par branche et par activité. Vous les trouverez dans l‘ordonnance sur les taux de la dette fiscale nette par branche et par activité.

A partir du 01.01.2024, la limite du chiffre d’affaires pour l’application de la méthode des taux de la dette fiscale nette sera augmentée. Désormais, il faut que l’entreprise ait un chiffre d’affaires annuel imposable (TVA comprise) de CHF 5,024 millions au maximum et un impôt dû de CHF 108 000 au maximum par an (cette valeur est calculée en multipliant le chiffre d’affaires total imposable par le taux d’équilibre applicable à la branche ou à l’activité concernée).

Les taux de la dette fiscale nette par branche et par activité sont également adaptés. Pour le commerce classique de biens imposés au taux normal, il passe de 2,0% à 2,1%. Pour ceux qui bénéficient d’un taux spécial réduit, il reste à 0,6%. Vous pouvez consulter le taux de la dette fiscale nette applicable à votre sous-branche ici.

Nous recommandons aux petites et moyennes entreprises de vérifier si, dans les nouvelles circonstances, il vaut la peine de passer de la méthode effective à la méthode de la dette fiscale nette ou inversement.

Auteur: RA lic. iur. Severin Pflüger, directeur adjoint ASSOCIATION DE COMMERCE.swiss