Résumé de la présentation d’Alessandro Bee, Senior Economist, UBS Suisse, dans le cadre de l’événement « Konjunkturmorgen » le 30 septembre 2020 à Zurich : Perspectives économiques et du commerce de détail (à fin septembre 2020)

Trois scénarios macroéconomiques / géopolitiques

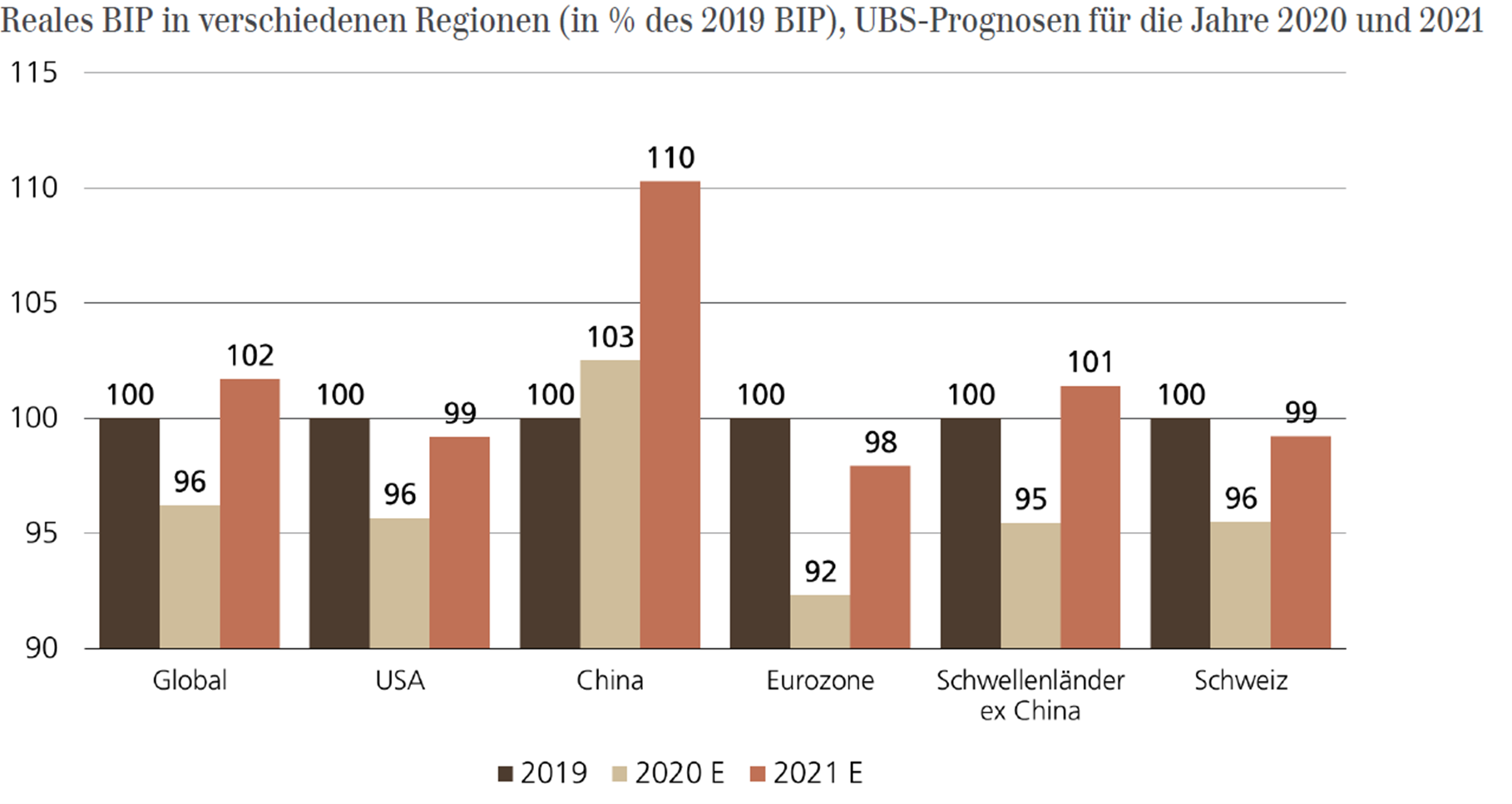

Les trois scénarios macroéconomiques de l’UBS sont principalement influencés par le développement dus au coronavirus. Par conséquent, le développement de l’économie suisse et mondiale dépend principalement de la question centrale de savoir quand un vaccin sera disponible pour une majorité de la population. D’autres facteurs d’influence sont l’évolution du nombre de cas durant cette deuxième vague de COVID-19, les relations commerciales entre les États-Unis et la Chine et le résultat de l’élection présidentielle américaine. En fonction de l’évolution de ces moteurs, le PIB en Suisse devrait retrouver son niveau de 2019 à partir de la fin de 2021 (scénario optimiste), en 2022 (scénario intermédiaire) ou seulement après 2022 (scénario pessimiste). L’UBS se base actuellement sur le scénario intermédiaire qui, pour la Suisse en 2020, entraînera une baisse de 4,5 % du produit intérieur brut et donc une profonde récession. Pour 2021, ce scénario suppose que le PIB connaîtra déjà une nouvelle croissance de 3,9 % sur une base annuelle, ce qui signifie qu’une forte reprise de la production économique globale peut être attendue en 2021 et que le niveau de 2019 devrait être presque atteint (voir figure 1).

Fig. 1 : PIB réel dans différentes régions (en % du PIB de 2019), Source : UBS GWM CIO, Macrobond

Évolution du taux de change EUR/CHF

Si le taux de change EUR/CHF est calculé sur la base du concept de parité de pouvoir d’achat, il serait actuellement à env. 1,20 CHF par euro. Toutefois, l’UBS s’attend à ce que le franc suisse reste – à court et moyen terme – surévalué au taux de 1,10 CHF. En raison des incertitudes persistantes, le franc suisse sera demandé comme valeur refuge et n’évoluera donc que lentement vers la parité du pouvoir d’achat. À plus long terme – selon les prévisions de l’Office d’investissement de l’UBS – le Fair Value (parité de pouvoir d’achat) d’un euro par rapport au franc suisse devrait se rapprocher du niveau de 1,10 franc, ce qui signifierait que la juste valeur et le taux de change ne divergeraient plus de manière significative.

Taux de chômage et chômage partiel

On peut affirmer que malgré une baisse drastique du PIB au 2e trimestre 2020 allant jusqu’à 9%, le taux de chômage n’a que légèrement augmenté (d’environ 1%). Selon la présente analyse, cela est principalement dû à l’effet d’amortissement du chômage partiel, qui a empêché une plus forte hausse du chômage en Suisse. Néanmoins, l’UBS s’attend à ce que la situation sur le marché du travail reste assez difficile et que le taux de chômage augmente à nouveau une fois que les mesures d’atténuation auront expiré.

Évolution du chiffre d’affaires du commerce de détail

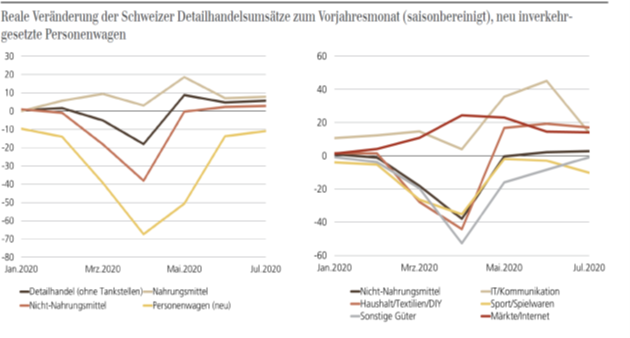

Sur la période allant du 4e trimestre 2019 au 2e trimestre 2020, le secteur du commerce de détail a perdu environ 3 % de sa valeur ajoutée (mesurée par le PIB). Cela signifie que, malgré un déclin, le commerce de détail est arrivé en deuxième position dans la comparaison sectorielle. En examinant de plus près les chiffres de ventes du commerce de détail, on constate que le commerce de détail s’est bien remis après le confinement et a même enregistré une croissance dans certains domaines (voir figure 2). Cela est principalement dû au fait que les mesures prises par la Confédération (prêts relais COVID-19, extension du chômage partiel) ont eu un effet de soutien à la consommation et que les consommateurs ont eu une “retard à combler” pour un certain nombre de produits après un confinement d’une durée de près de deux mois.

Fig. 2 : Evolution des ventes du commerce de détail par catégorie Janvier – Juillet 2020 (Source : FSO, UBS GWM CIO).

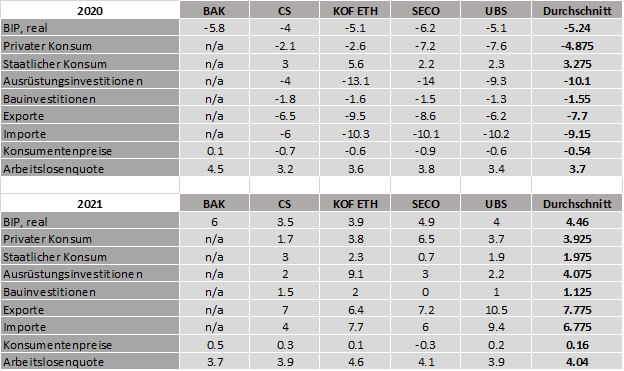

Voici notre résumé des différentes prévisions pour 2021

Aperçu des prévisions d’automne pour 2021

Source : propre représentation