Nachfolgender Beschrieb ist Resultat von vielen Gesprächen mit Detailhändlern an der Front im In- und Ausland. Aufgrund der Komplexität der Materie wurde wo möglich vereinfacht und reduziert. Wir erheben weder Anspruch auf „die Kristallkugel“ noch erachten wir die Aufarbeitung als perfekt. Im Gegenteil. Wir wünschen uns Rückmeldungen, Anregungen und Kritik von Profis, welche uns Händlern helfen, klarer nach vorne blicken zu können. In diesem Sinne: Zögern Sie nicht, uns zu korrigieren! Der Artikel steht auf Anfrage auch als pdf zur Verfügung.

Erfahrungen / Impact aus Lockerungsschritten im Ausland

Die Entwicklung in China sieben Wochen nach der Lockerung zeigt, dass der Konsum und die Frequenzen 50-60% unter der Vor-Corona Zeit liegen, in Österreich pendeln diese Zahlen eine Woche nach Öffnung ebenfalls bei 50%. Diese Entwicklung wird in der Schweiz ebenfalls zu verzeichnen sein.

Verschiedene Länder ohne vollen Shut Down berichten von Umsatzrückgängen in der Grössenordnung von 50 % über mehrere Wochen. Auch mit den Öffnungsschritten haben sich diese Zahlen nicht gross verändert.

Die erste Woche der Öffnung zeigt wohl medial Schlangen vor ausgewählten Läden, in der Gesamtheit liegen die Frequenzen / Umsätze aber gegen 50 % unter Vorjahr. Auf hystreet.com können Sie gratis stündliche Frequenzentwicklungen in deutschen Städten / Einkaufsstrassen nachverfolgen. In Deutschland haben am Tag der Wiedereröffnung die Passantenströme ein Niveau von ca. 40 % der Vorjahreswerte erreicht.

Quelle: www.hystreet.com

Frequenzen an Flughäfen / Bahnhof / Einkaufsstrassen

Eine Studie der Intervista hat das Mobilitätsverhalten in der Schweiz während Corona nachvollzogen. Mit der Studie wird offensichtlich, dass der Bewegungsradius massiv kleiner geworden ist – sowohl von erwerbstätigen, in Ausbildung stehenden, aber auch nicht erwerbstätigen Personen. Nur schon der Umstand, dass Universitäten den Betrieb erst im Juni wieder aufnehmen und Risikogruppen inkl. Rentner immer noch gebeten werden zu Hause zu bleiben, wird dazu führen, dass ca. 30 % – 40 % der Frequenzen in den ersten 4 Wochen der Öffnung fehlen werden.

Die Aufrufe der Behörden so lange wie möglich im Home Office zu arbeiten oder die ÖV in den Stosszeiten zu meiden reduziert die Frequenzen von im Normalfall hoch frequentierten Knotenpunkten nochmals sehr stark.

Der eingeschränkte Flugverkehr lässt die Frequenzen am Flughafen Zürich weiter bis zu 80 % unter normalem Niveau verharren, eine substanzielle Erholung scheint vor Herbst 2020 unwahrscheinlich.

Einkaufsstrassen leiden unter den konstanten Aufrufen «zu Hause bleiben» und erfahren nur gezielte Frequenz von Stammkunden zur Bedürfnisdeckung. Die Laufkundschaft bleibt in den ersten Wochen aus, evtl. wird es stärkere Samstage (Kompensation) geben.

Die Empfehlungen zum Tragen von Masken in diversen Ladenformaten und ÖV schrecken einen Teil der Kunden ab (einige begrüssen es auch) und tragen zu einem eingeschränkten Bewegungskreis bei.

Corona – Szenarien 2020 für den Non Food Handel Schweiz

Wir haben im Vorfeld der Erstellung dieses Berichts für die Schweiz 4 mögliche Szenarien beschrieben und grobe Berechnungen angestellt:

- V-Szenario: schnelle Erholung nach dem Shut down

- U-Szenario: verzögerte schnelle Erholung mit Verharren auf tiefem Niveau

- L-Szenario stationär: kontinuierliche, aber eher langsame Erholung (T-Szenario online)

- W-Szenario stationär: zweite Corona Welle im Herbst (M-Szenario online)

Die Annahmen waren zu Beginn recht willkürlich und haben in erster Linie dazu gedient, die Nachfrageverläufe im stationären und Online-Non Food Handel abzubilden versuchen. Mittlerweile herrscht mehr Klarheit über die EXIT Stufen und es liegen auch erste Erfahrungsbericht aus dem Ausland vor. Aufgrund der kommunizierten Exit-Schritte des Bundesrates und der Experten-Rückmeldungen nach den Öffnungsschritten in anderen Ländern stufen wir das Szenario L als realistisch ein. Die eher vorsichtige Öffnung und die bisherige Disziplin der Bevölkerung, aber auch der spürbare Respekt vor einer zweiten Welle sprechen für eine langsame Erholung. Diese Aussage wird gestützt von der vom SECO kürzlich publizierten Konsumentenstimmung.

Die Beschreibung des Szenarios erfolgt aus der Sicht des stationären Handels – der Online-Handel erlebt in diesen Szenarien im Normalfall eine «gegenläufige» Entwicklung (T-Szenario). Das W-Szenario mit einem erneuten Shut down beschreiben wir ganz am Schluss, wir können nur hoffen, dass es nicht in dieser Form eintritt.

Der klassische Food Handel funktioniert in dieser Zeit nach anderen «Gesetzen» als der Non Food Handel und wird in allen Szenarien als «gegeben» unterstellt. Der Food Handel profitiert weiterhin von geschlossenen Grenzen (Einkaufstourismus) und reduzierter Gastronomie bzw. reduzierter Verpflegung am Arbeitsplatz in der Kantine. Der Food Handel dient aber immer irgendwo als Treiber für Frequenzen des Non Food Handels.

L-Szenario stationär – Langsame Rückkehr zum Alltag (=T-Szenario online):

- Beschäftigung / Konjunktur: Arbeitslosenzahl steigt 2020 gemäss SECO auf 3.9 % an, Anzahl Personen in Kurzarbeit erhöht sich vorerst nicht. Erste Personal-Abbaupläne von verschiedenen Unternehmen werden bekannt

- SECO Prognosen (Stand April 2020):

BIP – 6.7 %

Konsumausgaben Private – 7.5 %

Index der Konsumentenpreise: – 1 %

- Arbeitsort: Bundesrat empfiehlt nach wie vor Home Office Arbeit. Erst 30 % der Menschen arbeiten ab 10. Juni wieder regelmässig am gewohnten Arbeitsplatz, ab Juli steigt diese Zahl auf 50 % und nach den Sommerferien auf 75 %. ÖV verkehrt ab Juni normal

- Flughafen: reduzierter Betrieb ab Juni 2020, Vollbetrieb frühestens 2021

- Massnahmen Social Distancing werden bis auf weiteres verlängert

- Gastronomie öffnet am 11. Mai reduziert und wird zurückhalten frequentiert, Distanzvorgaben bleiben erhalten. Personenlimiten pro Tisch werden über die Sommerferien aufrechterhalten und erst per 31. August reduziert. Diverse Gastronomiebetriebe halten ihre Lokale aufgrund der Social Distancing Vorgaben geschlossen

- Grossveranstaltungen finden 2020 erst ab November wieder statt

- Meetings, kleinere Versammlungen mit bis zu 100 Personen sind erst ab August nach den Sommerferien wieder möglich

- Tourismus kehrt auf die Herbstferien hin zurück

- Ansteckungsrate bewegt sich < 1 – Gesundheitssystem im «Normalbetrieb»

- Risikogruppen bewegen sich ab den Sommerferien wieder vermehrt um Einkäufe zu tätigen

- Non Food Handel: Der stationäre Handel wird ab 11. Mai geöffnet. Konsumenten kehren am Anfang zu Kompensationskäufen zurück, Impulskäufer («lädälä») kehren erst mit den letzten Öffnungsschritten am 10. Juni 2020 nach und nach wieder zurück.

Vom SECO am 5. Mai 2020 publizierte Zahlen zur Konsumentenstimmung dienten als Indikator für die Konsumzurückhaltung in der Öffnungsphase.

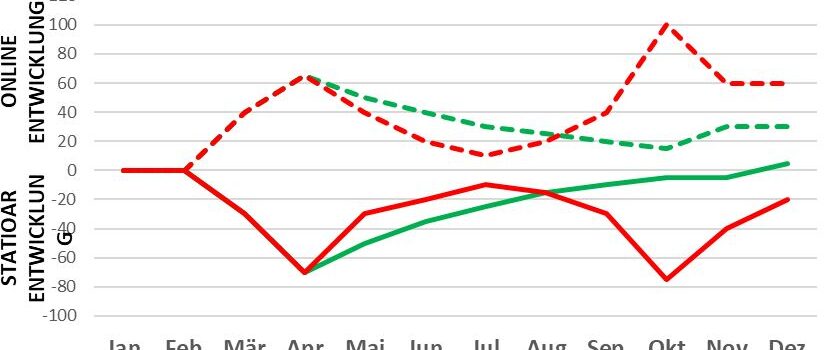

Eigene graphische Darstellung des L-Szenarios für den Non Food Handel:

Wir erlauben uns, das dargestellte Szenario laufend anzupassen. Wir versuchen die Anpassungen zu dokumentieren und eine Prüfspur sicherzustellen. Die laufend zu treffenden Annahmen werden mit Experten gespiegelt und wir sind dankbar für jede Kritik und jeden Impuls. Am Schluss soll der Inhalt auch deutlich machen, wie schwierig der Restart für den Handel ist und welche Lasten Händler aus dem Shut down und der Wiedereröffnung zu tragen haben. Daraus sollen unter anderem auch politische Forderungen abgeleitet werden.

Grundprämissen für Szenarien Beschrieb

- Die Szenarien variieren vor allem für den Non Food Handel – fixes Szenario für Food

Der Food Handel ist «immun» gegen Anpassungen, da dieser von Schliessungen nicht betroffen war und Lebensmittel «bedarfsorientiert» eingekauft werden. Food Handel profitiert tendenziell von Gastro- und Grenzschliessungen. - Sortimentsentwicklungen

Wir haben berücksichtigt, dass einige Formate (Apotheke, Drogerie, Optiker, Telefon etc.) stationär «normal» geöffnet halten konnten und viel geringere stationäre Shut down Effekte zu verzeichnen hatten als Mode, Beauty/Parfum oder Möbel - Grenzen bleiben für Einkaufstourismus bis vor den Sommerferien geschlossen

Dies hat zur positiven Folge, dass viel weniger Geld für den Konsum ins Ausland abfliesst. Insbesondere der grenznahe Food Handel Schweiz profitiert davon stark. Hingegen wird «grenznah» online eingekauft, die Paketmengen aus dem Asiatischen Raum sind dagegen praktisch zum Erliegen gekommen. - Die Prognosespannweiten in den einzelnen Phasen Restart, Ramp Up und New Normal sind auf die grossen Umsatztreiber Fashion/Shoes, Sport, Heimelektronik und Home&Living bezogen. Es gibt selbstverständlich Sortimente, welche sich diesen Trends entziehen können (Pharma, Do It, Bürobedarf etc.). In den Gesamtentwicklungen haben wir versucht diese Gewichtung einfliessen zu lassen.

- Social Distancing Massnahmen werden kommunikativ forciert/aufrecht erhalten

Der Bereich Gastronomie leidet unter diesen Massnahmen am stärksten. In Konsequenz wird weniger auswärts gegessen und mehr zu Hause gekocht. Der lokale Food Handel profitiert. Nahversorgungsstrukturen wie Bäckereien, Metzgereien, Nahrungsmittelversorger profitieren davon. Hingegen fallen den Unternehmen Kosten für die Einhaltung der Hygienemassnahmen an, u.U. muss in Stosszeiten Personal für das Abstandsmanagement beschäftigt werden. Die fehlenden Frequenzen in der Gastronomie haben negative Effekte für den stationären Non Food Handel, es wird weniger Impulskäufe geben. - Home Office wird zu einem kleinen bis mittleren 2stelligen %-Satz der Angestellten normal

Der Shut down Zwang zu Homeoffice und Videokonferenzen wird als Digitalisierungs-beschleuniger in Erinnerung bleiben. Nicht alle Menschen schätzen Homeoffice, aber ein gewisser Teil der Angestellten dürfte es lieb gewonnen haben und auch Arbeitgeber haben realisiert, dass es Mitarbeiter gibt, welche zu Hause besser arbeiten, weniger krank und für den einen oder anderen Tag Homeoffice pro Woche dankbar sind. Diese Entwicklung hat positiven Einfluss auf lokale Nahversorgung und Onlinehandel, dürfte aber den stationären Handel an zentralen Lagen (Bahnhof, Einkaufsstrassen, Centerlagen) treffen. - Online-Handel wächst organisch 8 % / Jahr

Seit Jahren wächst der Online-Handel zwischen 8 % und 10 % pro Jahr, in der Corona Krise sind die Händler auf dem Höhepunkt 100 % und mehr gegenüber Vorjahr gewachsen (Einzelwochenbetrachtung). Es bestehen keine Anzeichen, dass sich das Wachstum nach der Krise dramatisch verlangsamt bzw. der Onlinehandel wieder auf das «Vor Corona» Niveau zurückfällt. Die Experten gehen davon aus, dass der Online-Handel sein Wachstum auf höherem Niveau fortsetzen wird. Ein Wachstum im Online-Handel hat unter normalen Umständen zwangsläufig rückläufige Umsätze im stationären Handel zur Folge. Click & Collect Bestellungen in der Corona Phase werden geistig dem Onlinehandel zugerechnet, da ja die Läden «geschlossen» waren. - Sommerferien in der Schweiz: Reisen in benachbarte Länder sind nur für Familienangehörige möglich, keine Flugreisen

Der Handel hat zwar 8 Wochen durch Shut down verloren. Er wird aber auch 5 Wochen gewinnen – die Menschen in der Schweiz werden die Sommerferien zu Hause verbringen müssen. Dies stellt eine kleine Kompensationschance dar, allerdings ist ungewiss, wie und ob sich diese aufgrund der generellen konjunkturellen Unsicherheit manifestieren wird. - Gastronomie öffnet am 11. Mai 2020 nur beschränkt

Es wird diverse Gastronomieformate geben, welche am 11. Mai nicht direkt öffnen. Dies betrifft vor allem Formate an Flughafen, klassischen Einkaufsstrassen und Arbeitszentren.

Mögliche Gesamteffekte eines L-Szenarios stationär (=T-Szenario Online)

Im Folgenden versuchen wir für den Handel – stationär wie online – anhand des L-Szenarios (=langsame Normalisierung) mögliche Effekte und Massnahmen aufzuzeigen. Folgende Phasen haben wir hierfür definiert.

- Restart (erste 2 Wochen)

- Ramp Up (erste 2 Monate)

- New Normal (Monate 3 und folgende)

Wir haben die geschätzten Effekte dazu auf Monatsebene abgebildet. Natürlich müssen diese Monatseffekte für die einzelnen Branchen individuell betrachtet werden. Entscheidenden Einfluss auf die Effekte hat die Entwicklung in den Sortimenten Textil/Schuhe/Sport, Beauty, Heimelektronik, Do It/Garten und Möbel. Wir werden diese Segmente ebenfalls in eigenen Szenarien betrachten.

Zahlengerüst – Annahmen

Summary

Ein L-Szenario bedeutet für den stationären Handel eine langsame Erholung, für den Onlinehandel anhaltend erhöhte Volumina mit leichten monatlichen Rückgängen.

Negative Entwicklungen erwarten wir beim stationären Non Food Handel Schweiz. Der Shut down führt zu einer Konsumreduktion während einer längeren Periode. Impulskäufe werden seltener, die Menschen pendeln und bewegen sich viel weniger als vor Corona. Auswärts essen ist «mühsam» und Einkäufe werden schnell und geplant erledigt. Diese Entwicklung kann auch durch den steigenden Online-Handel nicht kompensiert werden – es wird bei «nice to have» Sortimenten gespart. Im Jahr 2020 dürften sich damit insgesamt gegen 6.6 Mrd. CHF Non Food Umsätze «in Luft auslösen», der stationäre Handel leidet mit rund 9 Mrd. Umsatzrückgang, mehr als die Hälfte des Rückgangs wird durch den 8 wöchigen Shut down verursacht und kann nicht durch Kompensationskäufe wettgemacht werden.

Die unterstellten Zahlen sind Resultat vieler Gespräche mit Händlern im In- und Ausland. Wir haben unser Werk auch mit den überarbeiteten Zahlen der Credit Suisse abgeglichen und kommen zu ähnlichen Schlüssen, ausser beim stationären Food Handel – aber in der Grundtendenz gehen die errechneten Werte in eine ähnliche Richtung.

Wir erwarten grosse Unterschiede pro Kategorie. Am meisten leiden wird die Mode und Beauty Branche, aber auch Innenausstattung (Möbel) und Elektronik dürften nach einem ersten Überschiessen über die Dauer stationär unter den fehlenden Frequenzen leiden. Do It / Garden aber auch Gesundheit / Hygiene können sich dem Trend entziehen. Generell wird günstiger eingekauft, Budget Sortimente gehören in Krisen zu den Gewinnern, wobei im Food Bereich auch der andere Pol „Lokal / Qualität“ gewinnen kann.

Der stationäre Auslandskonsum wird erst nach Öffnung der jeweiligen Länder wieder anziehen, der Online Auslandskonsum wächst vor allem durch Einkäufe bei «naheliegenden» Formaten, wohingegen die in den letzten Jahren stark wachsenden asiatischen Plattformen einen temporären Einbruch erleben.

Szenario L stationär – T online: Charakteristika der einzelnen Phasen

Restart (erste 2 Wochen der Öffnung):

In der ersten Woche der Öffnung sind aufgrund Indizien aus dem umliegenden Ausland während der ersten Tage gewisse positive Kompensationseffekte zu spüren. Insbesondere die ersten beiden Verkaufstage aber auch der erste Samstag dürften Umsätze über oder wie im Vorjahr bringen. Gemäss Rückmeldungen werden zwar die Kundenfrequenzen eher tief bleiben, dafür sind die Warnkörbe tendenziell höher. Beobachtungen aus den Märkten weisen auf «Bedürfniskäufe» hin, fast jeder Besucher wird zum Käufer, eine Conversionsrate in der Nähe von 100 % ist realistisch. An den Werktagen fehlen werden hingegen die «Lädälä» Konsumenten.

Der Online-Handel verzeichnet nach wie vor hohe Frequenzen und Bestellvolumen, allerdings nehmen diese nun monatlich kontinuierlich ein paar %-Punkte ab. In den ersten beiden Wochen rechnen wir mit einem Rückgang von 10 % – 15 % Punkten bei reinen Online Händlern – allerdings liegen die Volumina immer noch weit über der Norm. Omnichannel Formate, welche in der Corona Phase sehr hohe Umsatzzuwächse hatten, dürften aufgrund der Öffnung des stationären Handels online etwas mehr verlieren als reine Online Formate.

Welche Lagen profitieren stationär?

Non Food Händler mit Lagen in der Nähe von Lebensmittelversorgern dürften von der weiterhin hohen Frequenz derselben profitieren – wir erwarten an solchen Lagen normale bis höhere Frequenzen und Umsätze. Am Wochenende könnte der Samstag in dem grösseren Shopping Centern mit Lebensmittelversorgern zu neuen Umsatzrekorden verhelfen, unter der Woche dürften die Frequenzen aber tief bleiben («stay at home»). Kleinere Shopping Center werden generell leiden –es sei denn sie verfügen über einen Grossteil Lebensmittelversorgung. Gastronomie und Unternehmen arbeiten immer noch im reduzierten Präsenzmodus (weniger Gäste infolge Abstandsregelung, Homeoffice). Dies führt vor allem in Innerstädtischen Lagen/Fussgängerzonen, an Bahnhöfen und Flughafen zu stark reduzierter Frequenz und entsprechend wenig Bewegung in den Geschäften.

In Konsequenz empfehlen wir nicht mit breitflächigen, aggressiven Aktionen zu starten, es dürfte schwierig sein, Menschen mit Aktionen in die Zentren zu bringen. Gezielte Aktionen sind denkbar, allenfalls können es aber auch einfach «kleine Überraschungsrabatte» vor Ort sein, welche bei grossen Warenkörben Dankbarkeit den Stammkunden gegenüber signalisieren. Erfahrungen aus dem Ausland zeigen Rabattschlachten im stationären Handel, diese verpuffen aber grade in den ersten Wochen eher wirkungslos.

Prognose 1./2. Woche (gegenüber Vorjahr)

Prognose für Non Food Händler an Lagen mit «Food-Anschluss»: + 20 % bis + 40 %

Prognose für Non Food Händler in Shopping Centern (mit Food): – 10 %

Prognose für Non Food Händler an Bahnhöfen, Flughafen, Innenstadt: – 20 % bis – 60 %

Prognose für Online Händler: + 50 %

Ramp Up (erste 2 Monate der Öffnung)

Generell bekommen wir die Rückmeldung, dass die stationären Umsätze um 30 – 50 % unter Vorjahr liegen, solange die hygienischen Massnahmen gelten und Risikogruppen in der Bewegung «eingeschränkt» sind. Wenige bedürfnisorientierte Sortimente (Do It, Garten, Gesundheit, Papeterie) erreichen Vorjahresniveau.

Online-Händler verzeichnen nach wie vor substanzielle Bestellmengen über Vorjahr.

Je näher Ihre Produkte am «Bedürfnis» und an Stammkundschaft gebunden sind, desto weniger dürften Ihre Umsätze unter Vorjahr liegen. Sortimente mit «nice to have» Charakter dürften sich während der ersten beiden Monate mit gegen 50 % unter den Vorjahreswerten entwickeln. Es werden weiterhin eher hohe Warenkörbe bei geringerer Kundenfrequenz eingekauft werden. Die ersten «Lädälä» Kunden kommen langsam zurück. Die reine Aktivierung mit Rabattaktionen ist am Anfang noch schwierig – trotzdem werden viele Aktionen zu verzeichnen sein. Wenn sie Rabatte einsetzen möchten, dann empfehlen wir über Mengenlimiten Anreize zu schaffen – Ziel: Warenkorb erhöhen, Menge absetzen.

Welche Lagen profitieren stationär?

Gastronomie und Unternehmen arbeiten immer noch im leicht reduzierten Präsenzmodus, Homeoffice wird langsam reduziert. Wie im Restart dürften weiterhin die Lagen mit Nähe zu Food (=Frequenz) die besseren Zahlen schreiben als die vormaligen Winner in der Haupteinkaufsstrasse oder dem Flughafen. Die grossen Shopping Center werden nach einer ersten Welle ebenfalls mit reduzierten Frequenzen zu kämpfen haben, allerdings dürften dort die Umsatzrückgänge etwas kleiner ausfallen als in den Innenstadtlagen, da diese Center den geplanten/gezielten Multieinkauf ermöglichen, ohne sich gross zu bewegen.

Prognose Monat 1 und 2

Prognose für Non Food Händler an Lagen mit «Food-Anschluss»: + 0 %

Prognose für Non Food Händler in Shopping Centern (mit Food): – 15 %

Prognose für Non Food Händler an Bahnhöfen, Flughafen, Innenstadt: – 15 % bis – 25 %

Prognose für Online Händler: + 35 %

The New Normal (ab Monat 3 nach der Öffnung)

Hier fehlen europäische Erfahrungswerte. Wir gehen davon aus, dass sich ein New Normal erst dann einstellt, wenn Hygiene Massnahmen weiter gelockert werden. Erst wenn die Gastronomie und die Unternehmen wieder einigermassen «normale» Präsenz vor Ort bedienen dürfen, besteht die Wahrscheinlichkeit einer gewissen Normalisierung. Es ist aber davon auszugehen, dass auch in Zukunft mehr Menschen Homeoffice in ihren Arbeitstag einbauen, alternative Verkehrsmittel (Fahrrad, Motorrad aber eben auch Auto) für die Arbeit genutzt werden. Tendenziell wird weniger gereist und vormals übliche Geschäftsmeetings werden auch mal per Videokonferenz abgehalten. Wir gehen davon aus, dass mit diesen Gewohnheitsanpassungen die Frequenzen an Verkehrsknotenpunkten aber auch rund um «Pendlerarbeitsplätze» sinken werden. Dies hat zur Folge, dass Handelsumsätze an diesen Orten nicht mehr zur alten Stärke zurückfinden werden. Hingegen dürfte es das «lokale» Gewerbe beflügeln – es ist denkbar, dass «dezentrale» Standorte im Umfeld von Wohngebieten von solchen Entwicklungen profitieren.

Je nach Konjunkturentwicklung spielen Unsicherheitsfaktoren ebenfalls eine gewichtige Rolle im kurzfristigen New Normal. Aufgrund einer drohenden Rezession kann der Faktor «Unsicherheit» den Konsum generell belasten und die Preissensibilität erhöhen. Aktionen und Preisattraktivität werden im New Normal neues Gewicht bekommen. Sollte hingegen eine schnellere Lockerung als derzeit unterstellt eintreten, kann im Sommer auch ein gegenläufiger positiver Trend einsetzen.

Einen immer grösseren Stellenwert bekommt das Direktmarketing mit ihren Kunden – denn weniger «organische» Bewegung bedeutet auch, dass man mit seinen Botschaften zum Kunden gehen muss. CRM Systeme sind für jeden mittleren bis grösseren Händler Pflicht.

Der Onlinehandel hält sich weiterhin auf 20 %– 30 % über Vorjahr, die Corona-Phase hat zu einer Erhöhung der Sockelfrequenz geführt. Die grosse Herausforderung: Kann Onlinehandel das «Lädälä» Feeling irgendwann erzeugen?

Welche Lagen profitieren?

Gastronomie und Unternehmen arbeiten wieder im Normalmodus, Homeoffice bleibt Bestandteil des Arbeitslebens. Die Innenstadt- und Bahnhofslagen erholen sich, Flughäfen bleiben vorläufig schwierig. Die Lagen «nahe am Food-Handel» Lagen verlieren an Dynamik, können aber die Vorjahreswerte leicht übertreffen. Die Shopping Center werden weiterhin mit sinkenden Frequenzen zu kämpfen haben bzw. müssen zu DL-Centern umgebaut werden.

Erst im New Normal ist der Zeitpunkt für harte Rabattaktionen gekommen. Die Menschen fangen an sich wieder zu bewegen und shoppen, dementsprechend können Rabatte jetzt auch grössere Wirkung entfalten.

Grosser Unsicherheitsfaktor: Konjunkturentwicklung. Ab Ende Juni/Anfang Juli wird sich zeigen, in welche Richtung die Konsumentenstimmung sich entwickelt. Sollten noch vor dem Sommer grössere Entlassungen bekannt werden, wird dies die Stimmung trüben. Dominieren dagegen positive Stimmung und «neue Lebensfreude» in der Schweiz, könnte dies einen zusätzlichen Schub verleihen und in den Sommermonaten die Umsätze gegenüber Vorjahr sogar egalisieren lassen. Wir sind derzeit eher vorsichtig und prognostizieren noch Umsätze unter Vorjahr. Für Händler bedeutet dies: Fühler ausstrecken, flexibel bleiben und 2 Szenarien planen – positiv wie negativ!

Prognose Monat 3 und 4

Prognose für Non Food Händler an Lagen mit «Food-Anschluss»: + 5 %

Prognose für Non Food Händler in Shopping Centern (mit Food): – 10 %

Prognose für Non Food Händler an Bahnhöfen, Flughafen, Innenstadt: – 10 – 15 %

Prognose für Non Food Online Händler: + 20 %

Detailszenario Fashion / Schuhe

Summary

Das Fashion spezifische Szenario zeigt ein Absinken des stationären Umsatzes um mehr ca. 1.9 Mrd. CHF. Der Hauptanteil geht in den Monaten März bis Juni verloren, aber auch danach laufen noch Umsatzverluste infolge tieferer Frequenzen auf. Der Onlinehandel mit Textilien hat im März ebenfalls verloren, erholt sich jedoch seit Ostern sehr gut und verschiedene Onlinehändler berichten von nie dagewesenen Bestelleingängen. Speziell: Die stationären Händler mit eigenem Onlineshop berichten durchwegs von sehr stark steigenden Onlinebestelleingängen – selbst zu Anfang des Shut Downs. Generell dürfte im Fashion Handel eine Art Konsumverzicht Haupttreiber des Rückgangs sein. Die Händler sind aber auch gezwungen ihre Lagerbestände abzubauen, dies wird nur mit sehr grossen Rabatten möglich sein. Gelingt der Lagerabbau nicht, spitzt sich die Liquiditätsproblematik für Mode Händler zu.

Restart (erste 2 Wochen der Öffnung)

In der ersten Woche der Öffnung sind aufgrund Indizien aus dem umliegenden Ausland während der ersten Tage wenig positive Kompensationseffekte zu spüren. Die ersten Verkaufstage bringen gute Umsätze von treuer Kundschaft. Diese deckt ihren Bedarf gezielt und kauft grössere Warenkörbe ein. Die Kundenfrequenzen bleiben tief. Mangelware sind hingegen die «Lädälä» Konsumenten.

Der Online-Handel verzeichnet nach wie vor hohe Frequenzen und Bestellvolumen, allerdings nehmen diese gegenüber dem Shut Down um 10 %– 15 % ab.

Welche Lagen profitieren stationär?

Fashion Händler im unteren bis mittleren Preissegment mit Lagen in der Nähe von Lebensmittelversorgern dürften von der weiterhin hohen Frequenz derselben profitieren – wir erwarten an solchen Lagen normale bis höhere Frequenzen und Umsätze.

Shoppingcenter, Innenstadtlagen und Bahnhöfe / Flughäfen bleiben am Anfang weit unter den Besuchsfrequenzen des Vorjahres, einzig der Samstag bringt grössere Besucherströme. Im Gesamtergebnis führt dies zu stark reduzierter Frequenz und entsprechend wenig Bewegung in den Geschäften.

In Konsequenz empfehlen wir in den ersten beiden Wochen nicht mit breitflächigen Aktionen zu starten, diese werden verpuffen. Gezielte Aktionen sind denkbar, allenfalls können es aber auch einfach «kleine Überraschungsrabatte» vor Ort sein, welche bei grossen Warenkörben Dankbarkeit den Stammkunden gegenüber signalisieren. Erfahrungen aus dem Ausland zeigen Rabattschlachten im Mode Handel ohne grössere Wirkung.

Der Onlinehandel führt weiterhin sein gewohntes Programm, dort dürften Rabatt-Aktionen den gewünschten Erfolg eher bringen – der Konsument nutzt Online-Schnäppchen konsequent.

Prognose 1./2. Woche (gegenüber Vorjahr)

Prognose für Mode Händler an Lagen mit «Food-Anschluss»: + 20 % bis + 40 %

Prognose für Mode Händler in Shopping Centern (mit Food): – 40 %

Prognose für Non Food Händler an Bahnhöfen, Flughafen, Innenstadt: – 50 %

Prognose für Online Händler: + 35 %

Ramp Up

Generell bekommen wir die Rückmeldung, dass die stationären Umsätze mit rund 30 % unter Vorjahr geplant werden, da weiterhin die Frequenz fehlt solange «stay at home» gepredigt wird.

Hohe Rabatte sind immer häufiger zu sehen – die Rabatte allein ziehen aber die Konsumenten noch nicht in die Städte. Wir gehen davon aus, dass ab dem 10. Juni (dritter Öffnungsschritt) die Frequenzen doch etwas steigen werden. Entsprechend würden wir empfehlen harte Rabattaktionen erst ab diesem Zeitpunkt einzuplanen und die Kräfte zu bündeln.

Online-Händler verzeichnen nach wie vor substanzielle Bestellmengen über Vorjahr und spielen die normalen Rabattaktionen durch.

Prognose Monat 1 und 2

Prognose für Non Food Händler an Lagen mit «Food-Anschluss»: + 0 %

Prognose für Non Food Händler in Shopping Centern (mit Food): – 20 %

Prognose für Non Food Händler an Bahnhöfen, Flughafen, Innenstadt: – 30 %

Prognose für Online Händler: + 20 %

The New Normal

Die Sommerferien stehen an, ein kurzes Zeitfenster mit nochmals höherer Frequenz öffnet sich. Jetzt entfalten Rabattaktionen ihre Wirkung. Aufgrund der mutmasslich hohen Lagerbestände empfehlen wir nochmals Mengenrabatte zu erhöhen. Pro zusätzlich verkaufte Artikel / Wert sollten die Rabatte höher ausfallen. Sie können die Rabatte auch erhöhen, in dem dafür Gutscheine für die nächste Saison ausgespielt werden, damit ihre Liquidität geschont wird.

Prognose Monat 3 und 4

Prognose für Non Food Händler an Lagen mit «Food-Anschluss»: + 0 %

Prognose für Non Food Händler in Shopping Centern (mit Food): – 10 %

Prognose für Non Food Händler an Bahnhöfen, Flughafen, Innenstadt: – 10 %

Prognose für Online Händler: + 10 %

Detailszenario Heimelektronik

Restart

Heimelektronik hat in der Corona Phase einen Online Boom erlebt, obwohl das Niveau der Online Anteile bereits sehr hoch war (ca. 36 %). Trotz Shut Down 2. Hälfte März haben Heimelektronikeinkäufe im März den Umsatz des Vorjahres übertroffen. Grund: Homeoffice Aufrüstung. Auch währen des April konnte ein sehr hohes Umsatzvolumen online verzeichnet werden. Informationen aus dem Ausland zeigen einen äusserts verhaltenen Start des stationären Handels nach Lockerung des Shut Downs (-60 %). Es ist zu befürchten, dass keine Kompensationskäufe erfolgen werden

Prognose 1./2 Woche (gegenüber Vorjahr)

Prognose für Heimelektronik stationär: – 50 %

Prognose für Online Händler: + 50 %

Ramp Up

Die Erholung des stationären Heimelektronikhandels verläuft nur sehr zögerlich. Konsumenten haben gelernt, was online alles möglich ist – Click & Collect bei grösseren Anschaffungen helfen die Umsatzrückgänge zu reduzieren. Generell wird aber Heimelektronik das Sortiment sein, welches 2021 zu 50 % online eingekauft wird.

Prognose Monat 1 und 2

Prognose für Do It stationär: – 20 %

Prognose für Online Händler: + 50 %

The New Normal

Die Sommermonate sind immer noch von gewisser Unsicherheit geprägt. Keine Fussball EM, keine olympischen Spiele, wenig Sport drückt auf die Verkaufszahlen von TV-Geräten. Die Neuanschaffung wird verzögert. Das neuste Smartphone muss es auch nicht unbedingt sein und eine Kamera infolge gestrichener Ferienpläne schon gar nicht. Schwere Zeiten, auch das Online Wachstum normalisiert sich.

Prognose Monat 3 und 4

Prognose für Do It stationär: -15 %

Prognose für Online Händler: + 25 %

Detailszenario Do It / Garten

Restart

In der ersten Woche der Öffnung sind aufgrund Indizien aus dem umliegenden Ausland während der ersten Tage ausgeprägte Kompensationseffekte zu spüren. Die ersten Verkaufstage bringen gute Umsätze, die Konsumenten decken ihren Bedarf gezielt und generieren grössere Warenkörbe. Die Kundenfrequenzen sind hoch, es bilden sich zu Anfang Schlangen, die zweite Woche zeigt Normalisierung. Konsumenten nutzen nach wie vor Click & Collect Modelle – weniger ausgeprägt als in der Krise, aber viel häufiger als vor der Krise.

Der Online-Handel verzeichnet trotz der hohen Kompensationskäufe nach wie vor sehr hohe Frequenzen und Bestellvolumen, diese liegen gemäss Experten immer noch um die 100 % über Vorjahr (Verdoppelung).

Prognose 1./2 Woche (gegenüber Vorjahr)

Prognose für Do It stationär: + 20 %

Prognose für Online Händler: + 100 %

Ramp Up

Nachdem immer noch mehr Zeit als üblich im und ums Heim herum verbracht wird, gehen wir davon aus, dass Do It / Garten in den ersten Monaten stationär wie online weiterhin höhere Umsätze als im Vorjahr erzielt. Die Online Umsätze halten sich auf hohem Niveau gegenüber Vorjahr (wobei die Ausgangsbasis verhältnismässig tief war).

Prognose Monat 1 und 2

Prognose für Do It stationär: + 10 %

Prognose für Online Händler: + 50 %

The New Normal

Die Sommerferien stehen an, Herr und Frau Schweizer bleiben grösstenteils zu Hause. Was tun? Neben den Ferienplänen bleibt weiterhin Zeit fürs «Zuhause». Neue Online-Gewohnheiten verschwinden nicht mehr.

Prognose Monat 3 und 4

Prognose für Do It stationär: + 5 %

Prognose für Online Händler: + 50 %

Effekte eines W-Szenarios im Non Food Handel (M-Szenario online)

Nachfolgend beschreiben wir den Effekt eines erneuten Shut Downs im Herbst. Die Kurven und Berechnungen beziehen sich einzig und alleine auf den Non Food Detailhandel. Der Food Handel wird in unserer Darstellung aus Gründen der Komplexitätsreduktion nicht verändert.

Summary:

Wir gehen davon aus, dass ein W-Szenario durch einen zu schnellen Ramp Up / generelle Lockerungen «provoziert» wird. Entsprechend würde sich der Handel in den Monaten Mai bis August schneller erholen als im L-Szenario unterstellt. Im September spitzt sich die Lage und Mitte September wird erneut mit harten Massnahmen die Bewegungsfreiheit eingeschränkt. Man hat zwar die Lehren aus dem ersten Shut Down gezogen und lässt Geschäfte geöffnet – trotzdem reagieren die Konsumenten abweisend und zurückhaltend.

Dieses Szenario führt nochmals zu enormen volkswirtschaftlichen Schäden im Handel und Gastronomie. Es ist zu befürchten, dass viele Unternehmer einen zweiten Shut Down nicht verkraften können. Das Ausmass der Schäden für den Non-Food Handel wäre enorm, mittelfristig würde auch der Onlinehandel unter so einem Szenario leiden (Konsumkrise) – auch wenn er kurzfristig als Gewinner erscheint.

Ein W-Szenario brächte einen Rückgang bis Ende Jahr von 30 % des Non Food Umsatzes und würde darüber hinaus auch noch in das Jahr 2021 wirken. Der Online Handel «explodiert» – es stellen sich dabei grundsätzliche Fragen zu den möglichen / verfügbaren Kapazitäten bei den einzelnen Online-Händlern selber aber auch bei den Zustelldienstleistern.