L’événement Conjoncture a eu lieu le 4 octobre 2023 et comportait deux blocs principaux.

Dans la première partie, l’institut d’études de marché GfK a présenté une update sur le commerce de détail suisse. Ensuite, l’orateur invité de Crédit Suisse, Maxime Botteron, a guidé les participants à travers une perspective sur l’évolution de la conjoncture, en mettant l’accent sur la situation du commerce de détail. Nous avons résumé pour vous les messages clés de ces deux interventions extrêmement instructives.

Dans la deuxième partie de la conférence, les membres de la direction de certains membres de l’association ont présenté, en tant que représentants de la branche, l’évolution de la marche des affaires de leur branche respective et ont montré comment faire face aux défis actuels. Les cinq intervenants suivants ont enrichi la conférence de leurs connaissances de la branche :

- Laurent Garet, CEO, La Redoute Suisse SA

- Vanessa Lamunière, co-Head of Sale, QoQa Services SA

- Ben Proske, Managing Director, Vertbaudet Switzerland Sàrl

- Annette Kreczy, Chief Sales Officer, DER Touristik Suisse AG

- Résumé des prévisions faites lors de l’événement en Suisse Alémanique de la part de Brack.ch, Möbel Pfister AG, PKZ Burger-Kehl & Co. AG, SF Retail AG, Migros Fachmarkt AG

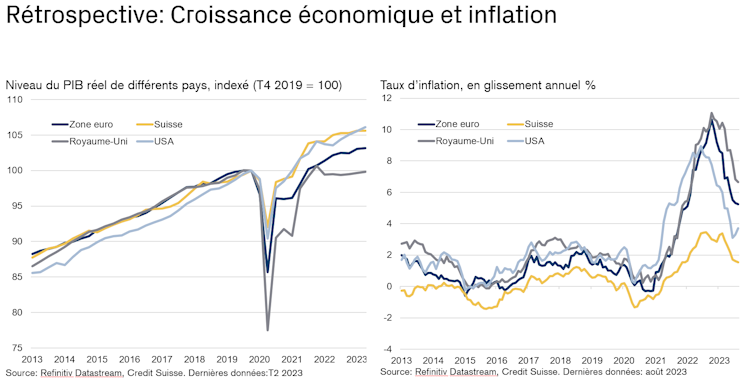

1. Rétrospective de la situation : Croissance économique et évolution de l’inflation

Les produits intérieurs bruts de la plupart des États ont nettement dépassé leur niveau d’avant la pandémie. Néanmoins dans la comparaison directe avec les États-Unis, l’UE et le Royaume-Uni, l’évolution en Suisse est toutefois meilleure. Parallèlement, on constate un taux d’inflation élevé, qui a atteint son point culminant au milieu/à la fin de l’année 2022 et qui est redescendu entre-temps. L’inflation a de nouveau entraîné une hausse des taux directeurs par les banques nationales.

Source : Refinitiv Datastream, Credit Suisse

Le passé a montré que les hausses des taux directeurs ont souvent entraîné des récessions, mais pas nécessairement. Il s’agit donc d’attendre et de voir comment la situation évolue.

2. Chine : La croissance déçoit

Après les bonnes prévisions de l’année dernière, les chiffres actuels de la Chine sont décevants. Les exportations nettes, notamment, sont en baisse depuis le début de l’année. De même, les chiffres clés de l’immobilier n’ont jamais été aussi bas depuis 2012. En revanche, les chiffres de la consommation sont sur une pente ascendante encourageante.

Source : Refinitiv Datastream, Credit Suisse.

3. Europe

L’hiver dernier, les coûts de l’énergie ont pesé sur l’économie européenne. Les réserves de gaz de l’UE sont aujourd’hui à un bon niveau. Ils se situent au-dessus de la moyenne et ont atteint le maximum depuis 2011. Dans ce contexte, une récession due à une pénurie d’énergie est considérée comme plutôt improbable.

L’industrie n’a pas encore pu se redresser depuis la baisse de mi-2021. Au contraire, elle est au plus bas depuis la mi-2020.

Source : Refinitiv Datastream, Credit Suisse

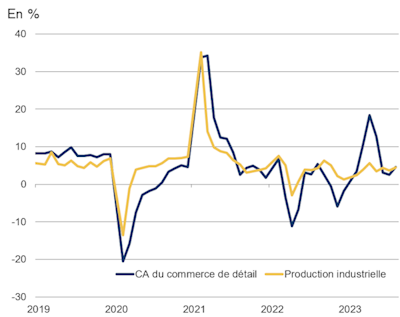

4. Situation en Suisse

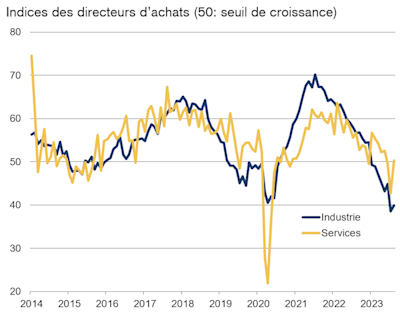

La faible dynamique à l’étranger a un impact important sur l’économie suisse. Les importations, en particulier, sont très faibles au deuxième trimestre de l’année en cours (-7%) par rapport au même trimestre de l’année précédente. En revanche, la consommation privée a augmenté de 0,4% par rapport au trimestre précédent. L’indice suisse des directeurs d’achat (PMI) a baissé tant pour l’industrie que pour les prestataires de services. En revanche, la consommation suisse des ménages se montre robuste. Comparée à l’Allemagne notamment, la Suisse se porte très bien. En effet, la consommation réelle a baissé de plus de 1% en Allemagne par rapport au même trimestre de l’année précédente, alors que la Suisse enregistre une hausse de 2%.

Les chiffres du commerce de détail sont certes en léger recul cette année, mais ils restent largement supérieurs au niveau d’avant la pandémie. Par rapport à 2019, le chiffre d’affaires du commerce de détail des denrées alimentaires a augmenté de 6%, celui des produits non alimentaires même de 8%. Le taux de chômage très bas exerce certainement une influence sur la consommation.

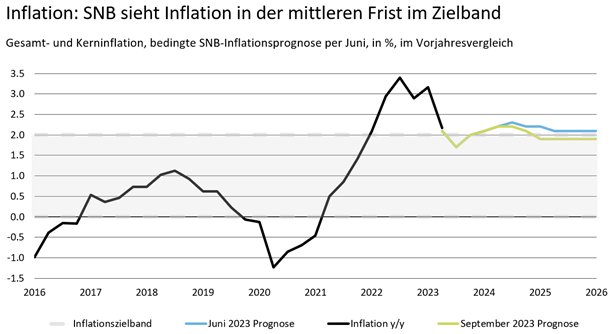

5. Politique monétaire

La Banque nationale suisse prévoit que l’inflation – par rapport à sa prévision de juin 2023 – se situera à moyen terme dans la fourchette cible.

Source: Macrobond, UBS GWM CIO

Les taux directeurs de la BNS et de la BCE ont augmenté de manière fulgurante par rapport aux années précédentes. On estime que le pic des taux d’intérêt a été atteint et on prévoit une légère baisse. Les conditions préalables à une baisse des taux directeurs sont toujours que les taux directeurs de la BCE et l’inflation diminuent. Ce n’est qu’alors que le taux directeur de la BNS pourra également baisser. Pourtant, l’inflation est bien plus élevée à l’étranger qu’en Suisse. En comparaison avec l’année précédente, le pic de l’inflation alimentaire est de 17,9% dans la zone euro, contre 6,8% en Suisse.

En 2022, le franc suisse a été plus fort qu’il ne l’avait été depuis longtemps. Il s’agissait de la plus forte appréciation par rapport à l’euro depuis 2015. Notamment aussi en comparaison avec l’année précédente, où l’indice de change effectif dans la zone euro était négatif, il est maintenant très élevé, à plus de 6%.

6. Défis actuels

Les problèmes d’approvisionnement commencent à se résorber.

Les entreprises ont actuellement d’énormes difficultés à pourvoir les postes vacants. 80% des entreprises indiquent que leur entreprise reconnaît avoir des difficultés à pourvoir des postes vacants. Ce chiffre est en hausse de 14% par rapport à 2021 et 2022. Les entreprises font face à cette pénurie de main-d’œuvre par des mesures telles que l’augmentation de l’attractivité de leur entreprise, le maintien des employés plus âgés dans le processus de travail ou la motivation des employés à temps partiel à augmenter ler pourcentage de travail.

Severin Pflüger, directeur adjoint de l’ASSOCIATION DE COMMERCE.swiss